| |

调查:超八成人士认为明年车市增速降至15%以内 |

|

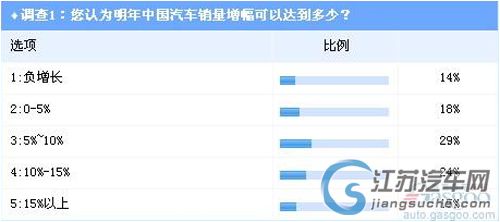

本文关键词:MG 上海汽车 谍照 新车谍报 新闻 过去两年中国汽车市场以其不可思议的增长速度令全球汽车业界瞠目结舌。根据中汽协综合前11个月销量数据(已累计完成销售1639.54万辆)对全年汽车整体销量的判断,2010年中国汽车市场有望以1800万辆的年度销售业绩完美收官,同比增幅较之2009年尽管有所缩窄,但仍将达到32%。展望2011年,中国汽车市场增速是继续高歌猛进,还是稳中有降? 通过盖世汽车网最新一期(第107期,调查时间为12月7日至13日)联合《第一财经日报》就此话题展开的业界调查,我们总结得出,中国汽车业界对明年市场的增幅预期观点未得到高度统一,并存在较大分歧。不过在业界谨慎预言的背景下,明年增速将放缓基本达成共识。本次联合调查期间,共有3156位业内人士参与。最终投票结果揭示,85%的业内人士认为2011年中国汽车市场的增速将放缓至15%以内,其中甚至有部分悲观人士预计会出现负增长。 对于明年市场增速的具体预测区间,我们在调查1(见图1)中可以清晰地看到,在三千多位业内人士中,基本肯定明年市场正增长的预期,对市场抱以过于悲观立场(认为将出现负增长)的人士仅占到14%。主流观点认为,明年中国汽车市场的增速将在5%到15%之间。其中倾向认为5%'10%这一增速区间的人士占到29%,投票率居首;另有24%的人士则预测会保持以10%'15%的速度发展。此外,更为谨慎者则将明年市场的增速低估至5%以内,这部分人士所占比例为18%。

我们认为,影响车市的因素错综复杂,但归纳起来基本可分为三类:需求面的内生性因素;政策及消费环境等外部因素;外部与内生性互动的影响因素。在对盖世汽车研究院专家顾问团的线下调查采访,总结多位专家的主流意见后我们认为:中国汽车市场过去两年火爆的根本原因在于中国居民正处于消费结构升级阶段,汽车消费的刚性需求强烈,加上政府在应对金融危机时出台的刺激汽车消费的政策,加剧和催化了需求面的集中爆发,以及在政策可能退出前对内生需求的提前透支效应等因素,三者综合在一起而形成强大合力推动下的结果。 无论从经济学角度还是社会学角度,这样的高速增长都是不可持续且不合理的,因为这将给社会生态系统带来重大的冲击。现在日益突出的交通拥堵、能源供应紧张、环境保护压力等问题丛生就是明证。此外,2011年,在内生性需求仍然强劲的情况下,各级政府将可能在汽车消费政策上有所调整。这种外部因素的变化,将对汽车业的可持续健康发展起到重要作用,也将影响到2011年中国汽车市场的增长速度。

从投票调查2(见图2)的投票结果看,认为会导致明年中国汽车销量放缓的最大因素还是刺激政策的陆续退出,投票率为28%。其次是油价上升等造成的用车成本的增加,也将成为影响市场整体变化的又一大因素,得到了21%人士的认可。除去这两大因素之外,还分别有18%和10%的人士预计通货膨胀和货币紧缩加剧也将拉低明年汽车市场的整体表现。不过值得注意的,只有16%人士“看好”这两年终端市场“需求透支”给2011年埋下的隐患。这说明业界普遍认为政策的调整可能不会显著影响到需求的提前释放。 综合当前的各方面的消息,取消购置税减征政策的预期不断被强化,汽车下乡和以旧换新优惠也很有可能在2011年缩水或退出。根据国家发改委有关人士透露的信息,以旧换新补贴申请的最后受理期限为2011年1月31日,而后被取消施行的可能性很大。这些政策一旦被取消,无疑将直接影响到目前的终端市场。在政府表态未完全明朗化之前,刺激政策退出与否成为业界对明年汽车市场保持观望的主要考虑的因素。 不过,就算明年的中国汽车市场存在着多种不确定因素,但二三线市场仍被业界一致看好。根据调查3(见图3)的投票结果,高达81%的人士认为,中国的二三线市场将成为明年增幅最大的层级市场。而在今年表现不俗的一线市场,却只被10%的人士看好,略高于四线及以下市场9%的投票率。

在线下调查采访中,多位专家对此向盖世汽车网表述的看法也大致略同。作为最先发展起来的京广沪深等一线市场,在经过近几年各大厂商的深度耕耘后,开始逐渐进入成熟期,高速增长已经难以延续,增速普遍低于目前的二三线市场将成常态。而目前表现出强劲发展势头的二三线市场,尤其是中西部各省市区域,不管是自主还是合资企业均已对其制定进一步的推进战略,渠道下沉,产品开始大量导入。同时,伴随这这些区域经济的发展,人均收入的增加,对汽车的需求正在进入新的膨胀期,因此在接下来的几年都存在着极大的增长空间。 在具体的细分市场中,今年表现最为抢眼的豪华车市场仍被多数参与调查的业内人士认定会成为2011年增幅最大的一个细分领域,在调查4(见图4),该投票率达到了26%。不过,中低端市场以33%的投票率位居第一,可见在相关刺激政策有可能陆续退出的背景下业内对该市场在2011年的表现仍抱以非常大的期待。此外,中级车市场以27%的投票率与豪华车市场分庭抗礼。相比之下,市场空间大、单车利润高的中高级车市场只获得了14%的投票支持,看来竞争格局相对稳定中高级车市场将继续保持相对稳定的发展态势。

对于中国全线飘红的豪华车市场,摩根大通在今年早些时候曾发布预测报告称,中国豪华车市场份额将剧增。而根据对市场销售数据的预判,一汽-大众[报价 图片 4S店 新闻] 奥迪[报价 图片 4S店 新闻] 销售事业部执行副总经理张晓军给出今年全年的一个销售预期:中国豪华车今年的销售总量有望接近70万辆,同比增幅达到70%。同时,多数业内专家也向盖世汽车网表示,随着中国富人阶层的不断崛起,中国豪华车市场以高于市场整体增幅水平发展的势头在未来十年乃至更长的一段时间内还将继续保持,其中国产豪华车的市场份额会进一步增大。而在J.D. Power和摩根大通等预测机构看来,在“十二五”末期,中国豪华车的销量将在今年的基础上再翻番。 在豪华车市场如日中天的同时,中低端汽车市场的销售预期也被业界看好。尽管购置税减征等刺激政策的退出会对小排量汽车市场带来一定的冲击,但业界认为政府鼓励小排量汽车消费的总体方针仍将会得到贯彻,中国市场上首次购车的庞大消费群体,将会成为中低端市场重要驱动力。 不过,作为主要集中在中低端市场竞争的自主品牌而言,在明年的市场竞争中将面临严峻的挑战。调查5(见图5)的投票结果显示,54%的人士认为,明年自主品牌所将面对的挑战将大于机遇。只有28%的乐观人士表示机遇大于挑战。

担忧者认为,近两年自主品牌大肆扩充产能,一旦市场的整体发展节奏变慢,加上刺激政策的退出,就极有可能导致产能严重过剩的局面发生,伴随而来的产能闲置、库存超标以及价格战都将对自主品牌带来很大的压力。同时,合资企业中低端产品定位继续下探的趋势仍在加强,由于在品牌号召力方面具备更强的引导力,如果合资企业产品群体性向低端铺开,自主品牌的市场份额将遭遇严重威胁。 当然,也有乐观者对此则不以为然,认为二三线市场的跨越式发展以及消费者对品牌的认知度不如一线市场强烈,给了自主品牌提供更大的一个发展空间。同时,在近几年的品牌培育中,自主品牌的知名度已经有可很大的提升,何况政府将在自主研发和创新方面给予自主车企更大的财政支持,在终端消费市场也将继续加以更多税收优惠的间接扶持。 业界预计在“十二五”期间,自主品牌乘用车的市场份额将会提升至40%以上,各自主车企的产能利用率基本可以维持在80%或者更高的水平,因此明年自主品牌所将面对的挑战将不会如担忧者所想象的那般严重。 我们认为,汽车销量短时期内的暴增除了贡献GDP的增长之外,确也可以带动整个产业链上相关产业的发展。但我们更应看到,过快激增的市场销量和汽车保有量,同时也给整个社会带来难以承受的负重。过快的石油消耗造成的国家能源安全问题,因汽车尾气排放导致环境污染的肆意加重,以及道路拥堵造成的种种社会弊病,这些比单纯的市场增量更应值得引起我们的关注!因此,中国汽车市场的“大”并不是我们最终的追求,整个产业的“强”才是我们努力的方向。这也是多位业内专家在接受盖世汽车网采访时表露的共同心声。 |

| 上一篇:缤纷圣诞 南京景众为您实现 “有车生活”

|

|

想便宜点买长安马自达汽车吗?参加江苏汽车网组织的长安马自达汽车团购行动吧,发挥集体的力量,一起来砍价。4S店提供包车接送,最主要的是提供您心动的价格,呵呵,还不报名去!GO >> |

| 西祠联盟论坛 | |||||||

|

| 百度中 调查:超八成人士认为明年车市增速降至15%以内 相关内容 | |

| Google搜索中 调查:超八成人士认为明年车市增速降至15%以内 相关内容 | |

| 雅虎中 调查:超八成人士认为明年车市增速降至15%以内 相关内容 | |

| Sogou搜索中 调查:超八成人士认为明年车市增速降至15%以内 相关内容 |